“恐慌指数“如何指导投资?

“恐慌指数“如何指导投资?

排排网财富产品研究中心

2023年11月29日

VIX指数,又称为市场波动率指数或恐慌指数,最早由芝加哥期权交易所在1993年设计发行,用来衡量底层资产平值期权未来30天的隐含波动率。换句话说,若底层资产为市场指数,那么VIX便可预测市场未来短期的波动率程度。直至今日,在发达的美国衍生品市场中,从业者已根据不同底层资产和预测期限设计出不同的VIX指数来。在2004年和2006年,芝加哥期权交易所分别发行了挂钩VIX指数的期货和期权合约,一经问世便获得市场充足流动性认可。我国在借鉴海外衍生品先进发展经验后也推出了股指期权与商品期权,相应的可以根据公式设计出中国版本的VIX,那么投资者可以如何使用这一指标来辅助投资呢?

传统逻辑中,波动率指数越高,投资者对市场未来短期情绪更为悲观,未来价格则更有可能回落;波动率指数越低,市场短期情绪更为乐观,未来价格则更有可能上涨。

图1:沪深300指数与300股指期权推导的VIX指数对比

数据来源:私募排排网,Tushare,截止日期至2023年11月23日

但是,当我们将沪深300指数与根据沪深300股指期权构建的波动率指数300VIX进行对比时,发现实际情况并不总是符合传统逻辑。我们进一步对VIX300的相对高点及对应的沪深300指数点位进行标记后发现:1、4、5处对应了因武汉疫情、上海疫情和社会面开放前夕的情绪发酵,市场位于阶段性底部;而2、3处对应疫情初步得到控制叠加全球央行流动性宽松以及2021年A股核心资产开门红的阶段,市场刚走出结构性牛市。因此投资者需综合考虑波动率变动下的市场背景和交投活跃度来支持后续投资结论,不过市场在达到波动率高峰后往往会快速下降,证明投资者对波动率的快速消化,可以借助这一特性对波动率进行择时交易。

如果希望积极参与波动率的交易,但又没有相关的期权交易经验,那么投资者可以考虑参与期权策略的私募基金。目前期权基金的生态结构以卖权策略为主导,其他还包括波动率套利以及买权策略。卖权策略的操作方法为长期持有期权空头,以赚取时间价值为主要目的。长期来看,股票指数的波动率相比期货波动率明显较低且呈现聚集效应,除非市场发生小概率事件或者交易情绪分歧过大,否则波动率多数时间还是会在一定区间内随机游走,属于卖权策略运行比较舒适的环境。因此,在尽调卖权策略管理人时,机构都会询问如何防止尾部风险,如果管理人在隐含波动率突然攀升阶段头寸较高且缺乏风控手段,那么可能会导致产品在短短1-2周之内就出现较大回撤。

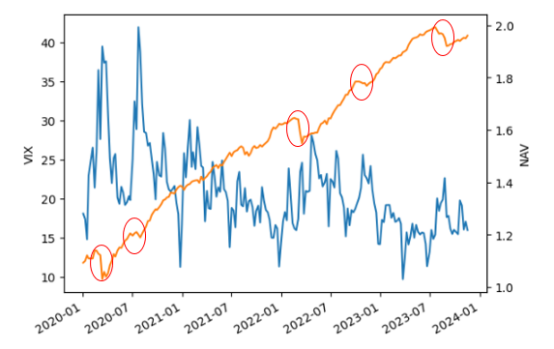

图2:某私募卖权策略产品净值在隐波抬升时的回撤

数据来源:私募排排网,Tushare,截止日期至2023年11月23日

多数潜在投资者在看到产品大幅回撤之时大概率会等待管理人对这一回撤进行说明,并在净值修复后再考虑配置。但结合我们在上文提到的,隐含波动率在触顶后会逐步下行,回撤叠加波动触顶实际为投资者提供了阶段性的买点,投资者可根据这一特点判断期权卖权产品的净值走向。

风险提示:

本文信息来源于公开资料或对投资经理的访谈,排排网财富无法确保全部数据经托管复核,相关数据仅为排排网财富研究之用,不代表对数据来源真实性、准确性、完整性的实质性判断和保证,不构成任何投资建议,请投资者谨慎参考。

投资有风险,本文涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况作出投资决策,对投资决策自负盈亏。

版权声明:

未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源为排排网财富,同时载明内容域名出处。

本页面所涉私募基金内容仅对合格投资者展示!因擅自转载、引用等行为导致非合格投资者获取本文信息的,由转载方自行承担法律责任和可能产生的一切风险。 本页内容不构成任何投资建议,相关数据及信息来自基金管理人、托管估值机构、外部数据库,并可能援引内外部榜单、其他专业人士/或机构撰写制作的相关研究成果或观点,我司对所载资料的真实性、准确性、时效性及完整性不作任何实质性判断,对所涉产品/机构/人员不作任何明示或暗示的预测、保证,亦不承担任何形式的责任。 版权声明:未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得作者许可并注明作品来源为排排网财富,同时载明内容域名出处